В России резкое падение инвестиций — более чем на 14% в I квартале. Из-за дорогих кредитов, повышения налогов и рисков национализации крупный бизнес сокращает программы, а 80% малого и среднего бизнеса полностью отказываются от развития. Заморозка технологических и инфраструктурных проектов означает, что страна «проедает» накопленные ресурсы, увеличивая технологическое отставание. Учитывая, что снижение продолжается уже год, за инвестиционной паузой может последовать инвестиционная зима — долгосрочный структурный кризис. Сокращение вложений в здания, сооружения, машины и оборудование сегодня закладывает фундамент для будущей стагнации. Именно так начинались «потерянное десятилетие» в Японии и инвестиционный коллапс в России в 1990-х.

Инвестиции в основной капитал в России продолжают падать четвертый квартал подряд. В январе–марте 2026 года они составили 6,6 трлн рублей — это на 14% меньше, чем год назад, сообщил Росстат. А по итогам 2025 года ушли в минус на 2,3% — первое годовое снижение с 2020 года.

Более того, ухудшается качество вложений. Доля машин и оборудования составила 34%, что ниже по сравнению с прошлым годом и означает сдвиг к менее производительному капиталу. Вице-премьер Александр Новак уточнил, что основная часть спада, 307 млрд рублей, пришлась на крупнейшие компании, такие как «Иркутская нефтяная компания», «Арктик СПГ 2» и «Газпром». Лишь «Роснефть» нарастила вложения, добавив 18 млрд рублей.

Эти цифры не вызвали паники. Ведь в остальном как будто все не так плохо: снижение ВВП, наблюдавшееся в начале года, сменилось небольшим ростом (за январь–апрель — на 0,3%); уровень безработицы по-прежнему минимальный (2,2% в апреле), реальные располагаемые доходы населения увеличиваются (на 1,5% в I квартале), оборот розничной торговли за январь–апрель прибавил 4,3%, реальная заработная плата в марте оказалась на 8,1% выше, чем год назад, промпроизводство в апреле выросло на 1,9%.

Однако пора начинать серьезно беспокоиться. Ведь инвестиции в основной капитал — это один из ключевых факторов долгосрочного экономического подъема, без которого невозможны ни расширение производственных мощностей, ни увеличение производительности труда, ни технологическое обновление.

Почему важно вкладываться в основной капитал

Если сегодня компании не закладывают фундамент и не закупают станки, то завтра не будет новых рабочих мест, расширения выпуска, конкурентоспособности. В этом смысле инвестиции ничуть не менее важны, чем текущий рост ВВП, ставка рефинансирования или уровень инфляции. Инфляция говорит о том, насколько подорожали товары и услуги вчера, это запаздывающий индикатор, он лишь фиксирует уже случившиеся дисбалансы.

Ключевая ставка — это инструмент регулирования, который воздействует на экономику с задержкой от девяти месяцев до полутора лет, по подсчетам ЦБ. ВВП — это результат прошлых инвестиций, он показывает, что происходит прямо сейчас — растет экономика или падает. Но он не отвечает на вопрос, что будет завтра.

Именно инвестиции — это ВВП будущего, классический опережающий индикатор экономики, то есть он меняется до того, как меняется экономика. Причем горизонт прогноза — самый длинный среди всех опережающих индикаторов. Если индексы предпринимательской уверенности или PMI (индексы деловой активности) предсказывают повороты цикла на 1–3 месяца, а сводный опережающий индикатор (СОИ) — на 3–6 месяцев, то инвестиции дают прогноз на 3–5 лет вперед. Когда компания закладывает завод, она заглядывает в будущее на годы, поэтому падение инвестиций сегодня — это сигнал о том, что экономика готовится к будущей стагнации.

Падение инвестиций сегодня — это стагнация экономики через пять лет

Этот сигнал уже подтверждается другими (краткосрочными) опережающими индикаторами. По данным Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), индекс предложения инвестиционных товаров в I квартале 2026 года оказался на 2,7% ниже уровня IV квартала 2025 года. Аналитики центра отмечают: «Январское снижение, произошедшее, предположительно, из-за необычно холодной и снежной погоды на европейской части России, не было компенсировано ни в феврале, ни в марте».

Текущий уровень инвестиционной активности ниже не только показателей 2024 года (на 16%), но и кризисных месяцев 2022 года. По сравнению со среднемесячным уровнем середины 2024 года предложение инвестиционных товаров в конце 2025 года составляло 86%, в январе 2026 года — 83%.

Сводный опережающий индикатор (СОИ) входа в рецессию в феврале достиг 0,52 — это почти втрое выше критического порога в 0,18, сигнализирующего о высокой вероятности рецессии. В марте (последние рассчитанные данные) значение снизилось до 0,46, но по-прежнему оставалось существенно выше критического порога. Однако другой индикатор, прогнозирующий выход из рецессии, говорит, что она не будет долгой.

В строительном секторе — еще одном опережающем индикаторе — аналитики ЦМАКП отмечают мартовское закрепление «тенденции к отскоку». Хотя, как они подчеркивают, «пока речь идет лишь о неполной компенсации январского провала; утверждать, что благодаря перетоку с рынка депозитов спрос на жилье восстанавливается и ситуация в секторе улучшается, явно преждевременно».

Таким образом, все опережающие индикаторы — и строительство, и индекс предложения инвестиционных товаров, и СОИ, и PMI, и опросы предприятий — указывают в одну сторону: дно спада еще не пройдено. Инвестиции как опережающий индикатор дают самый долгосрочный прогноз будущей стагнации: через 3–5 лет, когда старые мощности износятся, а новых не появится, экономика может войти в штопор.

Что случилось с инвестициями

За снижением стоит сочетание нескольких факторов: дорогих денег, тотальной неопределенности, сокращения бюджетных инвестиций, эффекта высокой базы и кадрового голода. Каждый из этих факторов сам по себе способен затормозить капиталовложения.

Фактор 1. Стоимость денег и недоступность кредитов

Эксперты Института экономики роста им. П. А. Столыпина (ИЭР) констатируют: частный корпоративный инвестиционный цикл заморожен высокой ключевой ставкой. Ставка оказывает влияние сразу двумя способами — через кредиты и депозиты.

Главный тормоз для инвестиций — дорогие кредиты. С ноября 2024 года по июнь 2025-го Банк России удерживал ключевую ставку на уровне 21%, а ее среднегодовое значение в прошлом году составило 19,27%. Ставку постепенно удалось снизить до 14,25%, однако это все еще очень дорого для кредита. Ведь средняя рентабельность российского бизнеса составляет 10–12%.

Иначе говоря, при текущей ставке заемные средства обходятся дороже, чем прибыль, которую приносит большинство проектов. Получается, что брать кредит на расширение производства экономически нецелесообразно: практически вся потенциальная прибыль уходит на погашение процентов, и бизнес просто не видит смысла в долгосрочных вложениях.

Однако высокие ставки по депозитам тоже снижают привлекательность инвестиций. Заместитель директора ЦМАКП Дмитрий Белоусов отмечает, что инвестиционные проекты становятся экономически осмысленными при ставке 7–8%. «Мы создали ситуацию, когда проще и надежнее держать деньги на счетах, держать деньги в ОФЗ, чем влезать в инвестиционные проекты, у которых непонятно, как они будут окупаться», — поясняет Белоусов.

Из-за дорогих кредитов проекты не окупаются, и бизнесу проще держать деньги на депозитах

Как отметил глава РСПП Александр Шохин, «одновременно высокая ставка, крепкий рубль, высокие налоги, неопределенность в правах собственности и так далее — все это не может в нынешних условиях способствовать росту деловой активности и длинным инвестициям».

Президент «Абрау-Дюрсо» Павел Титов еще в 2025 году предупреждал, что такая денежно-кредитная политика «не подразумевает каких-то серьезных инвестиций» — даже розничные инвесторы в таких условиях предпочитают банковские вклады.

Фактор 2. Национализация, санкции и неравенство условий

Крупный бизнес получает кредиты с льготными ставками по госпрограммам и имеет доступ к проектному финансированию через ВЭБ.РФ и ФНБ. Малый и средний бизнес находятся в принципиально иной ситуации. По данным опроса «Опоры России», проведенного среди 6600 МСП, около 80% из них не будут заниматься инвестициями в 2026 году, поскольку не могут найти источники финансирования. Глава «Опоры России» Александр Калинин подчеркнул: «Для многих вопрос сейчас не в развитии, а в том, как выжить».

Опросы Банка России также фиксируют, что уровень ожидаемого спроса лишь второй (после уровня экономической неопределенности) по значимости фактор, мешающий инвестициям. Это означает, что компании готовы вкладываться только при ясных правилах игры, которых сейчас нет. Согласно свежему «Мониторингу предприятий» ЦБ, инвестиционная активность в I квартале 2026 года снизилась до средних значений начала 2022 года. На II квартал 2026 года ожидается самый низкий рост инвестиций с IV квартала 2019 года.

Данные опросов промышленников от Института народнохозяйственного прогнозирования РАН (ИНП РАН) подтверждают: проблема глубже, чем просто дорогие кредиты. У 40% респондентов планирование капиталовложений не зависит от уровня ставки: основные препоны — макроэкономическая неопределенность и отсутствие необходимого оборудования.

Последнее означает, что из-за санкций станки и технологии невозможно легально купить или оплатить. За термином «макроэкономическая неопределенность» могут стоять риски не только очередного повышения налогов или сокращения госзаказа, но и масштабной национализации, когда заводы один за другим изымаются прокуратурой.

Фактор 3. Кадровый дефицит

Еще одной важной причиной стал кадровый голод. Безработица, как уже говорилось, держится в районе исторических минимумов — 2,2%.

Этот факт дает чиновникам один из главных аргументов в пользу того, что рецессии и переохлаждения экономики нет. Есть скрытая безработица, как недавно признал ЦМАКП, но она не отменяет проблему дефицита квалифицированных кадров.

Воплощать инвестпроекты в жизнь попросту некому: уровень роботизации в России по-прежнему низок, а рабочих рук не хватает. Кадровый дефицит, по официальным оценкам, составляет около 1,5 млн человек. По отдельным экспертным оценкам — существенно выше. В частности, РСПП прогнозирует, что к концу десятилетия дефицит кадров в стране достигнет 3 млн человек.

Фактор 4. Эффект высокой базы

Даже Минэкономразвития, которое называет снижение на 14,3% ожидаемой коррекцией, признает объективные ограничения. В ведомстве напоминают, что за 2021–2024 годы капиталовложения выросли почти на 40%, поэтому текущая динамика — во многом следствие высокой базы. Кроме того, в министерстве призывают не переоценивать значение I квартала: его вес в годовом объеме инвестиций составляет около 16%. Замглавы администрации президента Максим Орешкин назвал цифры падения «очень плохими», но тоже связал их в том числе с эффектом высокой базы.

Министр экономического развития Максим Решетников охарактеризовал 2026 год как период «паузы в росте инвестиций» на фоне высокой накопленной базы прошлых лет. Эксперты ИЭР тоже оценивают I квартал как период «выраженной инвестиционной паузы». И тоже связывают ее с эффектом высокой базы 2024 года, но также и с ужесточением денежно-кредитной политики и повышением НДС с 1 января 2026 года с 20 до 22%.

Фактор 5. Снижение инвестиционных расходов бюджета

Бюджет существенно нарастил долю инвестиций еще в период пандемии, так что доля госденег во вложениях в основной капитал достигла пика в 20,5% в 2022 году (рост на 4,3 п.п. за три года). Но теперь, по итогам 2025 года, так называемый бюджетный импульс сократился до 15,2%. Это связано с изменением приоритетов и перераспределением расходов, поясняют в ИЭР. В I квартале доля бюджета и вовсе составила 10%, что, впрочем, связано еще и с сезонностью государственного финансирования.

Доля собственных средств компаний выросла с 53% в 2022 году до 63% в 2026 году. Доля банковского кредита поднялась с 10 до 14%. То есть среди тех, кто на инвестиции все-таки решается, остались обеспеченные предприятия, у которых есть либо накопления, либо доступ к льготным кредитам, либо достаточно прибыли, чтоб расплатиться по рыночным ставкам.

Инвестиции не только сокращаются — они изменяются, причем не в лучшую сторону. Эта проблема появилась еще тогда, когда номинально вложения росли, свидетельствует Институт комплексных стратегических исследований (ИКСИ) в докладе «А был ли инвестиционный бум?».

Дело в том, что активное расширение инвестиций в 2021–2024 годах не сопровождалось сопоставимым приростом ввода основных фондов (то есть зданий и оборудования). Более того, по данным Росстата, в 2023–2024 годах ввод основных фондов снижался (в сопоставимых ценах) на 9% и 4,3% соответственно.

В целом за последние пять лет темпы расширения ввода основных фондов составили +11,8%, что в три раза отстает от темпов роста инвестиций в основной капитал (+34,7%). Такой значительный разрыв в динамике наблюдается впервые в новейшей российской истории.

Это говорит об удлинении сроков строек, ведь инвестиции отражаются в статистике по мере возникновения расходов, а ввод основных фондов — только после завершения всех работ. Это также свидетельствует о переориентации инвестиций от расширения мощностей к их поддержанию. То есть, пишет ИКСИ, компании вместо строительства новых объектов реконструируют действующие или вкладываются в «снижение рисков выбытия мощностей» и тратятся «на обеспечение безопасности производства». Вместо новых станков предприятия закупают ПВО или дроны для фронта: «Часть инвестиций направляется на работы, которые не приведут к появлению новых основных фондов (модернизация для целей безопасности, инфраструктура двойного назначения, объекты, не попадающие в стандартный учет)».

Предприятия закупают ПВО и дроны вместо станков — инвестиции идут на безопасность, а не на расширение мощностей

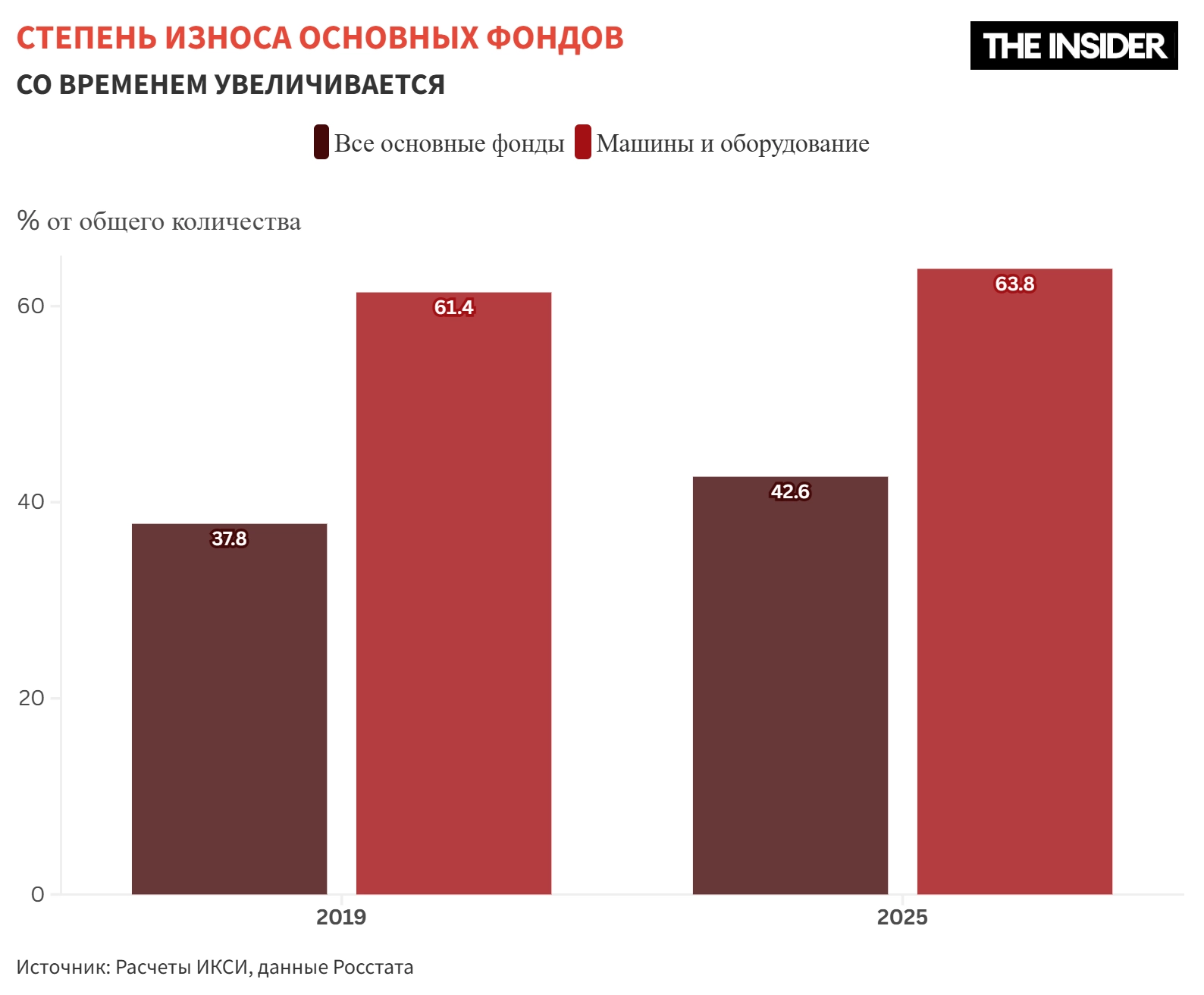

Все это ведет к старению оборудования. Оно и до начала полномасштабной войны было не в лучшей форме. По данным Росстата, полностью изношенные фонды в экономике (то есть основные средства, прошедшие амортизацию и имеющие близкую к нулю балансовую стоимость) в 2021 году (последние опубликованные данные Росстата) составляли 22%. То есть почти каждый пятый объект основных фондов в российской экономике был полностью изношен.

При этом ситуация именно с машинами и оборудованием еще хуже. Доля полностью изношенных машин выросла с 27% (в 2017 году) до 30% (в 2020–2021 годах) — это почти треть всего парка машин и оборудования в России. В 2017–2024 годах в большинстве секторов экономики степень износа машин и оборудования выросла и достигла 60–70%. Так, в обрабатывающей промышленности этот показатель увеличился с 57,7 до 63% (на 5,3 п.п.). Значительный скачок также наблюдался в сельском хозяйстве (+8,8 п.п.), секторе гостиниц и общепита (+10,8 п.п.), в торговле (+10,9 п.п.) и других сферах.

На что не нашлось денег

Если статистика показывает общую картину, то конкретные проекты, отложенные или замороженные, превращают абстрактные проценты в реальные последствия. Вот лишь несколько примеров того, на что уже не хватило инвестиционных ресурсов.

РЖД: сокращение инвестпрограммы второй год подряд

Инвестиционная программа РЖД — важнейший индикатор состояния инфраструктурных вложений в стране. В 2024 году она составляла 1,5 трлн рублей, а в 2025 году сокращена до 891 млрд рублей — падение в 1,7 раза. В 2026 году программа урезана еще на 20% — до 714 млрд рублей. При этом две трети из этих денег пойдут на поддержание существующих фондов и обеспечение безопасности перевозок.

На приобретение новых составов остается всего 162 млрд рублей, и на эти деньги компания надеется купить 400 локомотивов. В 2025 году она потратила на такую же партию 260 млрд рублей.

Производитель «Трансмашхолдинг» уже заявил, что в такую сумму не уложится. «Математически, с учетом инфляции и роста цен, мы как производитель не видим этого позитива и не совсем поместимся в эту цифру», — прокомментировал руководитель управления развития бизнеса ТМХ Георгий Зобов.

При этом у РЖД большая проблема с дефицитом локомотивов: за последние пять лет их куплено около 2500, а в ближайшие пять лет будет списано 4000 машин. Разрыв — полторы тысячи единиц. Так что закупать новые хорошо бы как можно быстрее. Для выполнения планов, заложенных в транспортной стратегии, требуется 523 новых локомотива в год. Сокращение планов объясняется падением чистой прибыли перевозчика: в 2025 году она снизилась в 22 раза.

КамАЗ: инвестиции урезаны втрое

Сворачивание планов коснулось и флагманов российского автопрома. Как сообщил гендиректор КамАЗа Сергей Когогин, инвестиционный бюджет на 2026 год был сокращен практически втрое из-за роста долгов и продолжающегося кризиса на рынке тяжелых грузовиков.

«Представьте себе, в 2022 году магистральный тягач К5 продавался по цене 10–11 млн рублей, а сегодня мы его продаем по цене 7,5 млн рублей. Как зарабатывать? За этот период сильно выросли издержки, но упала цена», — сказал глава КамАЗа.

По итогам года чистый убыток КамАЗа достиг рекордных 43 млрд рублей. Сокращение затронуло часть НИОКР, направленных на дальнее будущее, остались деньги только на развитие К5.

Мост через Лену: символ отложенных амбиций

Проект строительства моста через реку Лену в районе Якутска обсуждается с 1985 года. Якутск — единственный из ста крупнейших городов России и административных центров регионов, у которого нет круглогодичного наземного транспортного сообщения с выходом на федеральные трассы. Ленский мост вошел в национальную программу развития Дальнего Востока как капиталоемкий инвестиционный проект, его также включили в план дорожного строительства России на ближайшие пять лет.

Первоначально построить мост хотели за 83 млрд рублей (в 2020 году), затем оценка поднялась до 176 млрд рублей (осень 2022 года), после чего немного снизилась до 130 млрд рублей и пока держится почти на этом уровне, несмотря на инфляцию. Строительство моста началось в 2024 году, однако продвигается медленно. По оценкам местной прессы, оно может быть завершено только после смены приоритетов — «от нужд обороны к гражданским секторам».

Литографы пали жертвой дефицита бюджета

В конце 2025 года Минпромторг отклонил несколько тендеров на разработку материалов для литографов с топологией 90 нанометров и ниже. Речь идет о критически важном оборудовании для производства отечественных процессоров и микроэлектроники.

Одним из первых был отменен тендер на освоение в России опытно-промышленного производства слитков фторида кальция для оптических элементов ультрафиолетовой фотолитографии стоимостью 1,6 млрд рублей. Также был свернут проект по созданию кристаллов для лазерных оптических изоляторов на 400 млн рублей. Кроме того, отказались и от тендера на разработку технологии изготовления порошков танталовых конденсаторных за 800 млн рублей. Этот материал нужен для изготовления анодов оксидно-полупроводниковых и оксидно-электролитических объемно-пористых танталовых конденсаторов.

Источники связывают эти процессы с дефицитом бюджета: программе развития электронного машиностроения не хватает 33,1 млрд рублей на 2026–2028 годы. Как пишет CNews, бюджеты перераспределены в пользу проектов, которые считаются более приоритетными.

Инвестиции в АПК стабильно сокращаются

По данным Банка России, инвестиции в основной капитал в сельском хозяйстве по итогам 2025 года снизились на 3,6% год к году. И если в марте 2025 года в России насчитывалось 2,1 тысячи проектов в сфере АПК и пищепрома на 4,3 трлн рублей, то через год осталось 1,5 тысячи на сумму 4,1 трлн рублей. Главная причина — дорогие деньги, поскольку условия льготного инвесткредитования в 2025 году стали жестче. В итоге «Мираторг» снизил вложения в два раза — до 10 млрд рублей в 2025 году. Президент «Мираторга» Виктор Линник пояснил: «Мы ни один проект не остановили, но и новых крупных не начинали».

Отказ от всех этих проектов — на самом деле не экономия, а потеря будущих рабочих мест, технологий и налоговых поступлений. Инвестиции все больше направляются не на расширение и модернизацию, а на поддержание существующих мощностей. Без новых мощностей нет роста производительности, а без него нет долгосрочного подъема ВВП. Инвестиции и производительность труда связаны напрямую: новые станки, оборудование и технологии повышают выработку на одного работника. Без инвестиций производительность не растет, а долгосрочный ВВП обречен на сокращение.

Без инвестиций производительность не растет, а долгосрочный ВВП обречен на сокращение

По оперативной оценке Росстата, производительность труда в I квартале 2026 года в крупных и средних компаниях поднимается на 1,7% после снижения на 0,5% в целом за 2025 год. Это рост за счет более интенсивного труда оставшихся работников (сверхурочные, повышение нагрузки), а не за счет технологического обновления.

При этом реальные зарплаты в марте 2026 года подскочили на 81% по сравнению с прошлым годом. То есть зарплаты увеличиваются быстрее производительности, что создает инфляционное давление. Без новых инвестиций в оборудование и автоматизацию потолок производительности будет достигнут быстро — и дальше развиваться будет нечем.

Вернутся ли инвестиции

Опросы ИНП РАН показывают, что в мае инвестиционные планы промпредприятий сохранились на апрельском уровне — минус 13 пунктов. Это выше мартовского показателя, но по-прежнему в зоне пессимизма. Само Минэкономразвития признало, что спад по итогам года будет втрое сильнее, чем прогнозировалось: в мае оно пересмотрело ожидания с –0,5% до –1,5%. Восстановления роста министерство ждет в 2027 году — на 2% после двухлетней паузы.

Наиболее пессимистичный прогноз дает дает ИКСИ. Эксперты пришли к выводу, что снижение инвестиций на 2,3% по итогам 2025 года может свидетельствовать о начале инвестиционной зимы в экономике России. И «при сохранении текущих тенденций инвестиционный спад по итогам 2026 года может оказаться более масштабным», чем прогнозирует Минэкономразвития.

Инвестиционная пауза может свидетельствовать о начале «инвестиционной зимы» в экономике России

В РСПП, объединяющем крупный бизнес, на котором и держатся инвестиции, тоже допускают падение ниже официального прогноза. «Безусловно, многие чувствительные отрасли, в том числе такие, как цифровые решения, роботизация, не просто ставятся на паузу, но замораживаются методом глубокой шоковой заморозки», — отметил Александр Шохин.

Что будет, если нет

Если инвестиционная пауза затянется, последствия для российской экономики могут оказаться гораздо серьезнее, чем обычное снижение статистических показателей.

Прежде всего экономика начнет «проедать» созданные ранее мощности, которые в большинстве отраслей уже изношены. Без обновления оборудования и модернизации производственных линий они будут постепенно выходить из строя. То есть через 3–5 лет экономика столкнется не просто с замедлением роста, а с физическим сокращением производственных возможностей.

Другим следствием станет усиление технологического отставания. Как отмечают в ИКСИ, само качество основных фондов тоже ухудшается, технологическая компонента стагнирует и дальше разрыв с технологическими лидерами — Китаем, США, странами ЕС — будет только увеличиваться. В условиях, когда импорт высокотехнологичного оборудования затруднен санкциями, это означает снижение качества и уменьшение выпуска конечной продукции.

Как показывает исторический опыт, инвестиционная пауза имеет свойство затягиваться, если не подкрепляется системными мерами по снижению стоимости капитала и созданию понятных правил игры для бизнеса. А этого пока ждать не приходится. Таким образом, России грозит «потерянное десятилетие», как в Японии, или повторение инвестиционного коллапса 1990-х.

Уроки истории

История знает как минимум два сценария влияния инвестиций на экономику — и оба уже разыграны разными странами. В одном случае заморозка привела к десятилетиям стагнации. В другом ставка на капиталовложения превратила беднейшую страну в мирового экономического лидера.

Япония: «потерянное десятилетие»

В 1992 году в Японии лопнул финансовый пузырь. Рыночная цена финансовых активов страны упала на 1000 трлн иен. В следующем десятилетии индекс Nikkei 225 достиг 27-летнего минимума. Экономика вошла в полосу затяжной рецессии, которая длилась более десяти лет.

Что стало главной причиной? Исследования показывают: стагнация инвестиций, особенно частных вложений в основной капитал. Японские компании перестали вкладываться в новое оборудование и расширение производства. Вместо этого они годами расплачивались с долгами и расчищали балансы — классический пример того, что экономисты называют «ловушкой неопределенности». В результате в 1995–2002 годах среднегодовой рост реального ВВП Японии составил всего 1,14% — менее трети от уровня 1980–1991 годов. Это был самый низкий показатель среди стран G7.

«Потерянное десятилетие» переросло в «потерянное двадцатилетие», а затем и в «потерянное тридцатилетие». Инвестиционная пауза, затянувшаяся на годы, превращает временный спад в структурную стагнацию, из которой почти невозможно выбраться.

Южная Корея: «чудо на реке Ханган»

В 1960 году Южная Корея была одной из беднейших стран мира: ВВП на душу населения составлял всего около $79.

Пришедший к власти в 1961 году генерал Пак Чон Хи сделал ставку на индустриализацию и масштабные инвестиции.

Экспортная выручка в ноябре 1964 года достигла $100 млн, в 1977 году — $10 млрд. Норма инвестиций выросла с 8,6% ВВП в 1960 году до 29% в 1988 году. ВВП рос темпами 8,4% в 1960-х, 9% в 1970-х и 9,7% в 1980-х годах. К 1995 году экспорт превысил $100 млрд.

К концу века доход на душу населения достиг $33 тысяч. Это наглядное доказательство того, что капиталовложения — это вклад в будущее.

Китай: вложения сделали свое дело

Китай последовательно наращивал капиталовложения на протяжении десятилетий: с 1981-го по 2017 год инвестиции в основные фонды росли в среднем на 20% в год. В 1960 году доля инвестиций в ВВП страны составляла 16%, а к 2011-му достигла исторического максимума — 46%. В 2025 году ВВП Китая вырос на 5%, достигнув 140 трлн юаней (около $19 трлн).

Капитальные вложения остаются одним из ключевых драйверов роста наряду с потреблением и экспортом. При этом структура инвестиций меняется: традиционная модель «недвижимость + инфраструктура» уступает место вложениям в энергетику, промышленную модернизацию и высокие технологии.

У китайской модели есть и обратная сторона: долговая нагрузка растет, а для создания одной единицы ВВП требуется все больше заемных средств. Эксперты прогнозируют, что доля инвестиций в ВВП Китая будет постепенно снижаться. Но даже при этом опыт Китая показывает, как последовательная ставка на капиталовложения позволяет стране совершить рывок в экономическом развитии.

Россия: 1990-е — инвестиционный коллапс

В 1990-х годах инвестиции в основной капитал в России упали до «чрезвычайно низкого уровня»: с 51% от уровня 1990 года до 21% в 1998-м.

В 2000-е годы начался плавный подъем, однако даже к 2018 году инвестиции в основной капитал в сопоставимых ценах составили лишь 52,2% от уровня 1990 года. Приватизация не привела к заметному притоку инвестиций на предприятия. Они «проедали» советские мощности, не создавая новых.

Этот сценарий, когда инвестиции падают быстрее ВВП, экономика теряет способность к восстановлению, и восстановление, если оно вообще начинается, растягивается на десятилетия, Россия уже проходила и как будто собирается пройти снова.